年金って、自分の将来の話なのに、なかなか理解しづらいものですよね。

将来もらえるお金って、いわば老後の収入源。

でも不透明で、将来いくらもらえるのか。将来の受給額が不明瞭だと、老後にいくら備えれば良いか不安ですよね。

そこでこちらの記事では、年金について、必要な情報を解説していきます。

自信の年金の受給額を概算するために、役立ててもらえたらうれしいです。

年金って何?

年金には、公的年金と私的年金があります。

- 公的年金:国が運営するもの

- 私的年金:企業や個人が任意で上乗せするもの

公的年金は、国民年金(老齢基礎年金)と厚生年金(老齢厚生年金)の2つがあります。

- 国民年金:

- 日本国内に住む20歳から60歳未満のすべての人が加入する義務があります。

- 原則65歳から、老齢基礎年金として受け取ることができます。

- すべての国民共通の基礎となる年金です。

- 厚生年金:

- 会社員や公務員が国民年金に上乗せして加入します。

- 保険料は、勤めている会社と加入者が半分ずつ負担します。

私的年金は、個人型確定拠出年金(iDeCo)や企業型確定拠出年金(企業型DC)などが挙げられます。

- 個人型確定拠出年金(iDeCo)

- 国が用意した、個人向けの年金制度。

- 掛け金が全額所得控除となり、運用益も非課税、受取時にも税制優遇がある。

- 企業型確定拠出年金(企業型DC)

- 企業が福利厚生として導入している制度。

- 掛け金を企業が負担する。また、マッチング拠出として個人も上乗せできる場合がある。

自分の受給可能額は?

自分の受給額をチェックするのは、意外と簡単にできます。まずはねんきんネットにログインしてみましょう。

ねんきんネットはこちら

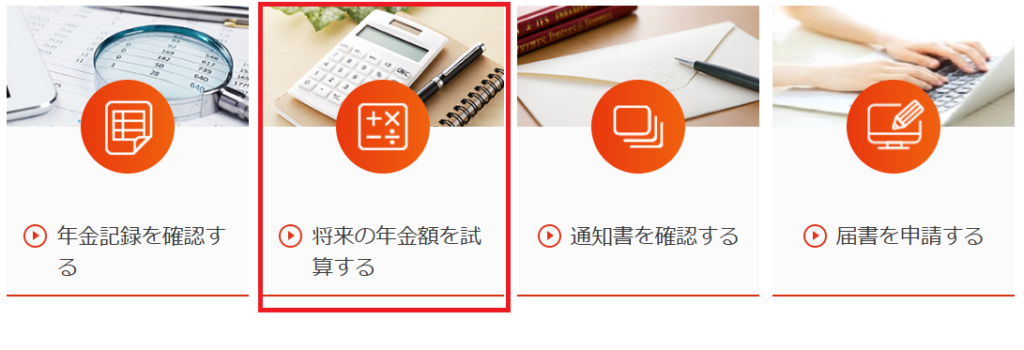

将来の年金額を試算する

ログイン後、実際に年金額を試算してみましょう。

下へスクロールしていき、下図の「将来の年金額を試算する」をクリックします。

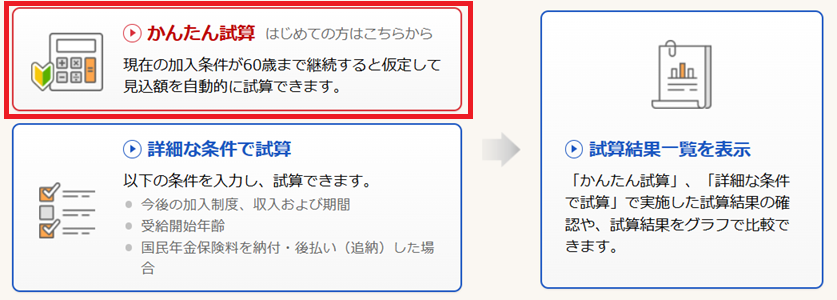

次のページにて、「かんたん試算」をクリックします。

最後に、「試算する」をクリックすると、受給予定年金見込額(月額)を試算することができます。

さらに、「金額の内訳」をクリックすると、下の2つの内訳を見ることができます。

- 老齢厚生年金

- 老齢基礎年金

年金をちょっとずつ減らす仕組み

今は、少子高齢化が進んでおり、高齢者を支える現役世代の負担が大きくなるのは避けられません。

そして、現役世代の負担を考慮し、高齢者の受け取る年金額が減ることも避けられません。

なぜなら、現役世代の負担が大きいと、

- 負担が大きい → 手取りが減ってしまう。

- 手取りが減ると、出費に対し、消極的になる。

- 結婚や子育てに対しても消極的になる。

- 人口が減少し、経済が縮む。

のように、問題が蔓延してしまいます。

これを解決するため、現役世代の負担を減らす&高齢者の年金受給額を減らす、マクロ経済スライドという仕組みが登場します。

物価上昇に対し、賃金は上昇していくことで、経済は活性化します。

物価上昇に関しては、こちらの記事で解説しています。

マクロ経済スライドは、物価上昇に対し、年金受給額の増え方を抑える仕組みです。要は年金を価値的にちょっとずつ減らすものです。

計算してみる

物価上昇に対する年金受給額の増額分 を マクロ経済スライド分 で調整します。

マクロ経済スライド分が毎年1%ずつかかるとします。

すると、30年後(35歳の会社員が年金受給開始の65歳になる頃)には、(1-0.01)30=約0.74

つまり、今の価値から見て、74%(26%減)まで目減りした年金額になると言えます。

ゴールを知ることが現状改善の第一歩

将来にもらえる金額が分かるからこそ、老後の生活費と併せ、不足してしまう額を想定することができるようになります。

こちらの記事が、そのきっかけになればうれしいです。

コメント